さて、2月14日に発表されました当社の株主提案に対する貴社取締役会のご意見を、読ませていただきました。自己株式の取得と配当金を引き上げるという当社の控えめな提案を取締役会が却下されたことを、大変遺憾に思います。このたびの提案は貴社の異例な、そして会社の価値を破壊しうる過剰な株主資本を背景に踏まえたうえで、意図的に控えめにしておりました。そうすることによって、貴社取締役会が正しい方向に最初の小さな一歩を踏み出しやすいようにと考えたからです。

当社は、貴社が充分な計算も財務分析もせずに株主資本を留保していることに対して、大変懸念しております。貴社の中期経営計画では、必要な運転資本と予想される資本支出の大まかな数字に軽くふれられていますが、確実な数字としてはどこにも出てきません。資本支出予想値については、ハードルレートや投資収益率と関連して分析された形跡がどこにも見つかりません。

もし取締役会が、帝国繊維は資本を株主に還元する代わりに留保する必要があるというのでしたら、取締役会はより良い投資収益を生むためにどのようにして内部留保を投資するのかについて、具体的に詳しく説明する義務があります。

頂いたご意見と中期計画ともに共通してみられる詳細を欠く説明および漠然とした具体性に欠ける表現は、取締役会の株主に対する責任と義務に反しています。内部留保を正当化できるさらなる詳細な分析なしでは、貴社はコーポレートガバナンス上の株主への責務を果たしていないことになります。

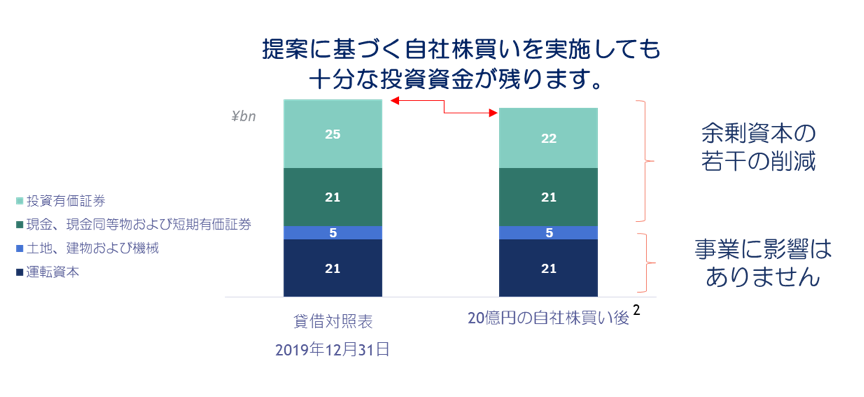

貴社のバランスシート、経常利益、実際の資金ニーズを考慮に入れて、当社の提案がいかに控えめであるかを説明します。2019年度末の貸借対照表では、純資産が前期末を80億円上回る550億円となっており、そのうち380億円が現金と税金を差し引いた有価証券(ヒューリック株式160億円を含む1)で構成されています。

当社が提案した20億円の自己株式の取得は発行済み株式の3%にあたり、ヒューリック株式の持ち分の10%を売ることで調達できます。

帝国繊維が有意義なビジネスの相乗効果や関係もなくヒューリック株式を保有し、しかもその持ち分が総資産の32%を占めるという事実を、取締役会が正当化することはできないと考えます。仮に株式持ち合いを正当化する取引関係があったとしても、帝国繊維の保有するヒューリック株式の価値が、ヒューリックの保有する帝国繊維株式の価値の11倍であることは、理にかないません。もし取締役会が資本効率や企業価値という目的に敏感であれば、ヒューリック株式の全ての持ち分を売却して売却資金を株主に還元するでしょう。それにも関わらず当社は、ヒューリック株式売却をかなり小規模に提案したのです。それは、取締役会の最初の小さな一歩を誘導するためです。

当社の株主提案に反対したことにより、帝国繊維の取締役会は、過剰で非生産的な株主資本に言及しない、大量のヒューリック株式を減らす意思はないと公に宣言されたことになります。取締役会はコーポレートガバナンスコード原則1-4.を無視しており、資本コストについて議論せずヒューリックとの漠然としたビジネス関係に重きをおいていることは、株主やROEを軽視していることになります。

当社のもう一つの控えめな提案は、1株当たり配当金を76円とする、というものでした。配当総額は約20億円で、2019年度の純利益43億円に対する配当性向は約50%となります。この提案に反対する理由として、取締役会は再び漠然として不特定の資本支出計画と資金需要に言及しています。

当社は、有意義かつ必要な資本支出をサポートすると繰り返し強調してきました。しかしながら帝国繊維の過剰な株主資本は極端かつ明白であり、リターンを生まない現金、そして利回りの低い有価証券はどんどん増え続け、企業価値を破壊しているのです。資本効率と投資収益率に関して定量的な検討を充分に行わず当社の提案に反対することは、コーポレートガバナンス違反であり、職務怠慢です。長年にわたり一般株主の利益を犠牲にして経営陣に与してきた貴社の特別株主は、コーポレートガバナンス違反の責任の一部を担ってきたことを認識すべきです。

実際の事業と資金需要の観点から貴社のバランスシートを客観的に分析すれば、誰でもすぐに異常であることが分かります。

***

これから貴社定時株主総会までの間に、当社は特別株主を含む貴社の株主と連絡を取り、当社の株主提案への支持と、貴社のコーポレートガバナンスと現経営陣の方向性に対する不満を表明することを勧める予定です。

帝国繊維の非効率なバランスシートの下には、現在よりも大幅に高い株価が見合う素晴らしい価値を持つ事業が隠れています。当社の控えめな株主提案が、すべての株主のための帝国繊維の長期的な資本効率の改善につながることを願ってやみません。

1 株式取得コストをゼロと仮定し、譲渡所得税31%控除後

2 ヒューリック株式を30億円売却し、譲渡取得税31%控除後、20億円は手元に残ると想定。

This website, and the information contained herein, (collectively referred to as “the Website”) is being provided for the shareholders of Teikoku Sen-i Co., Ltd. (“Teikoku”) for information purposes only. Asset Value Investors Limited (“AVI”) is the investment manager of two of the shareholders of Teikoku, namely AVI Global Opportunities Trust (“AGT”) and AVI Japan Opportunities Trust (“AJOT”).

AVI is authorised and regulated by the UK Financial Conduct Authority (“FCA”) and is also registered as an Investment Advisor with the United States Securities and Exchange Commission (the “SEC”) under the United States Investment Advisors Act of 1940.

The Website is directed only at Professional Clients or Eligible Counterparties as defined by the UK FCA.

AVI sent written proposals addressed to Teikoku (the “Proposals”) through which AVI seeks to ask shareholders to vote on an increased dividend and the introduction of a buyback programme. The Proposals are accessible through the Website. AVI created the Website to help enable visitors to reach their own conclusion regarding whether or not to support the Proposals.

The Website was created solely for the purpose mentioned above and is provided for information purposes only. AVI is by no means soliciting or requesting other shareholders of Teikoku to jointly exercise their shareholders’ rights with AVI (including, but not limited to, voting rights).

AVI declares that it does not intend to be treated or deemed a “joint holder” (kyo-do hoyu-sha) with other Teikoku shareholders under the Japanese Financial Instruments and Exchange Act by virtue of disseminating information through the Website or engaging in dialogue with other Teikoku shareholders in or through this Website.

The Website exclusively represents the opinions, interpretations and estimates of AVI in relation to Teikoku’s business and governance structure. AVI is expressing such opinions, interpretations and estimates solely in its capacity as an investment manager of AGT and AJOT.

The information contained herein is derived from proprietary and non-proprietary sources deemed by AVI to be reliable. While AVI believes that reasonable efforts have been made to ensure the accuracy of the information contained in the Website, AVI makes no representation or warranty, expressed or implied, as to the accuracy, completeness or reliability of such information.

本ウェブサイトならびにここに含まれるすべての情報(以下、総称して「本ウェブサイト」といいます)は、帝国繊維株式会社(以下、「帝繊」)の株主のために情報を提供するという唯一の目的で開設しております。アセットバリューインベスターズ(以下、「AVI」)は、帝繊の株主であるAVIグローバル・オポチュニティー・トラスト(「AGT」)ならびにAVIジャパン・オポチュニティ・トラスト(「AJOT」)の資産運用管理者です。

AVIは英国の金融行為監督機構(「FCA」)の認可および規制を受けており、また米国1940年投資顧問法に基づき投資顧問として米国証券取引委員会(「SEC」)に登録しております。

本ウェブサイトは、英国FCAが定めるプロ顧客ならびに適格取引先のみを対象としています。

AVIは帝繊に対して、配当増加と自己株主取得方針の導入を行うことについて株主総会決議を求める提案書(以下「本提案」)を送付しました。本提案は本ウェブサイトより入手できます。AVIは本ウェブサイトを閲覧される皆さまが本提案を支持するか否かについて、ご自身で判断される際にお役に立てればと考え、本ウェブサイトを開設しました。

本ウェブサイトは、上記の目的のためだけに開設されたものであり、情報の提供のみを目的として掲載しております。AVIは、帝繊の他の株主の皆さまに対してAVIと共同で株主権(議決権を含みますがそれに限りません)を行使していただきたいと依頼、または要請しているわけではありません。

AVIは、本ウェブサイトを通じての情報提供又は本ウェブサイトを通じて他の帝繊株主と対話を行うことにより、他の株主と金融商品取引法の上の「共同保有者」として扱われ、またはみなされることを意図しておりません。

本ウェブサイトは、帝繊の事業およびガバナンス体制に関するAVIの見解、解釈 、評価を掲載したものであり、AVIはあくまでAGTおよびAJOTの資産運用管理者の立場からこれらの見解、解釈 、評価を述べております。

本ウェブサイトに掲載される情報は、AVIが信頼できると判断した専有又は非専有の情報源から得たものです。AVIは本ウェブサイトに掲載する情報の正確性を確保するために合理的な注意を払っておりますが、その正確性、完全性および 信頼性について明示・黙示にかかわらず一切の表明・保証をするものではありません。